- 요약

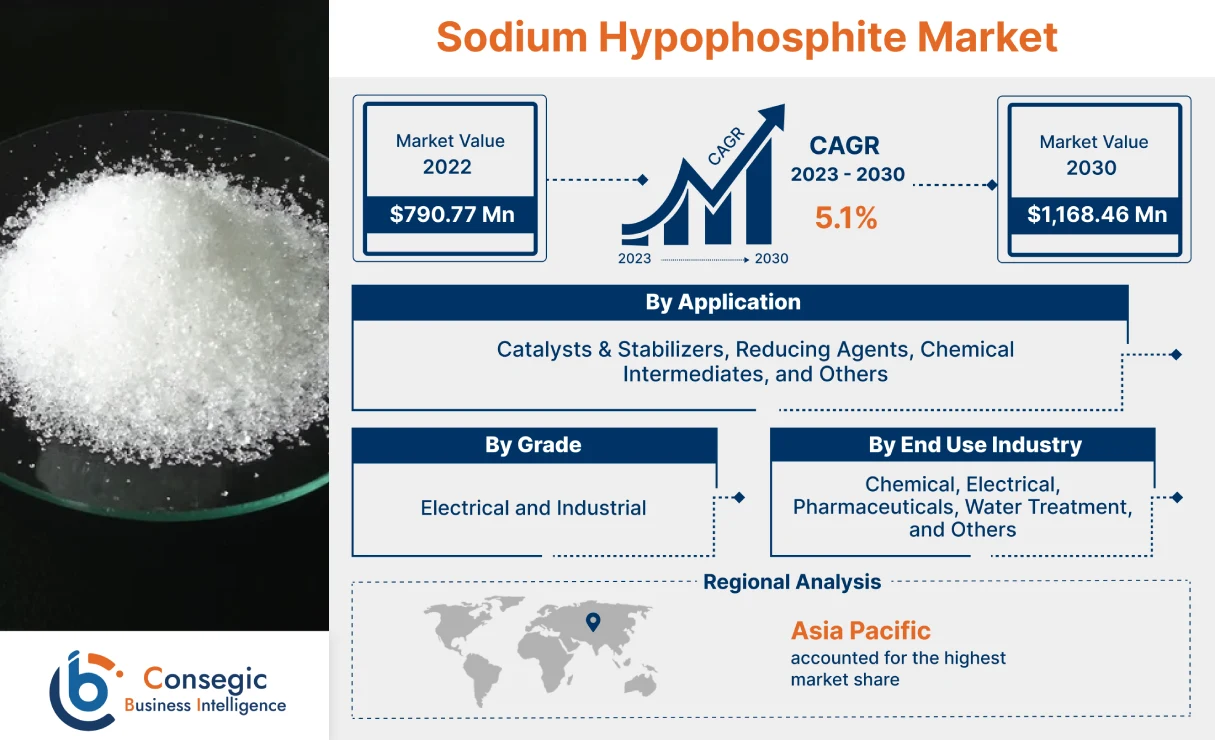

차아인산나트륨 시장 규모:

Consegic Business Intelligence는 차아인산나트륨 시장 규모가 예측 기간(2023-2030년) 동안 연평균 성장률(CAGR) 5.1%로 성장할 것으로 분석하며, 시장 규모는 2022년 7억 9,077만 달러에서 2030년 11억 6,846만 달러로 성장할 것으로 전망합니다.

차아인산나트륨 시장 범위 및 개요:

차아인산나트륨은 차아인산의 나트륨염입니다. 흰색의 무취 결정성 고체로 물에 용해됩니다. 촉매 및 안정제, 환원제, 화학 중간체 등 다양한 용도로 사용됩니다. 또한 전기, 제약 등 다양한 산업 분야에서 널리 사용됩니다. 차아인산나트륨은 부식성이 없고, 강도가 강하며, 내열성이 우수하여 다양한 산업 분야에 적합합니다.

차아인산나트륨 시장 분석:

나트륨 차아인산염 시장 동향 - (DRO):

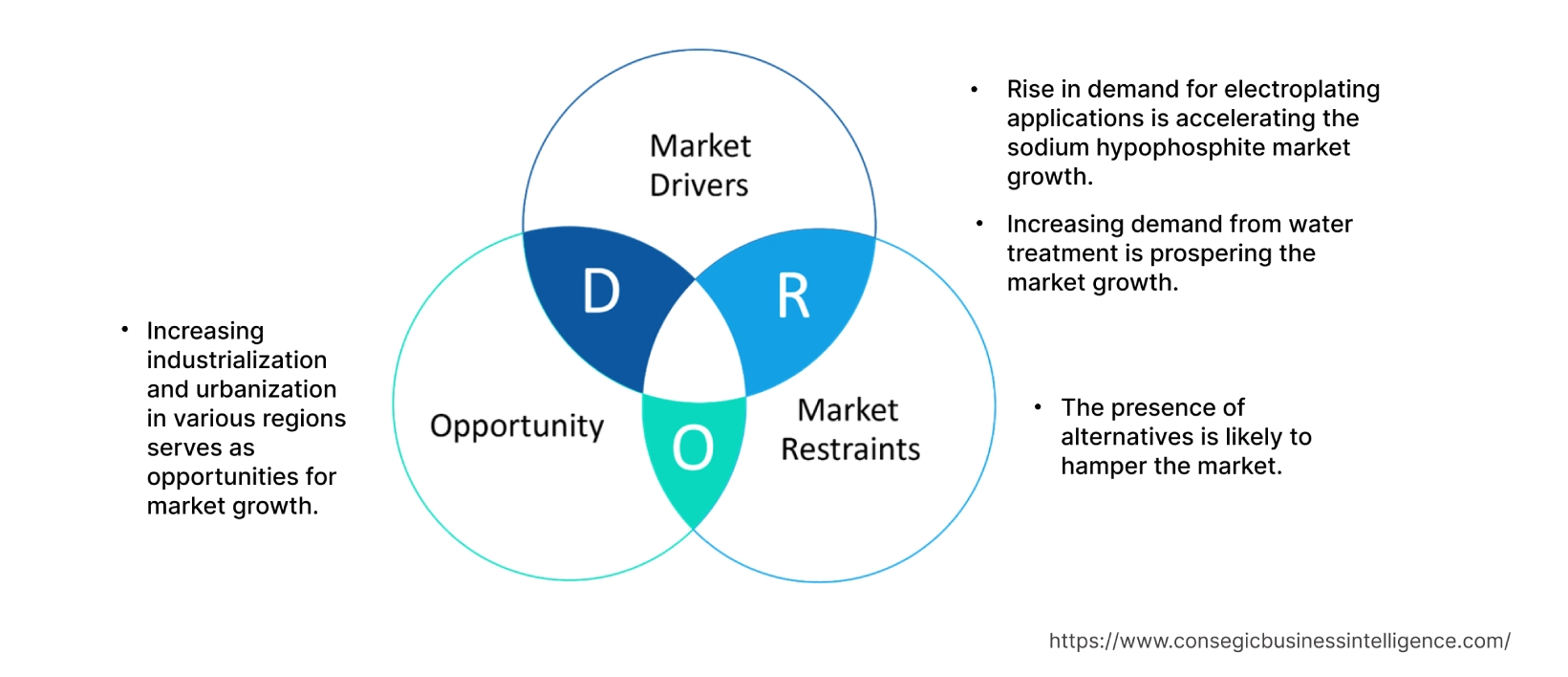

주요 성장 요인:

전기 도금 분야 수요 증가로 차아인산나트륨 시장 성장 가속화

차아인산나트륨은 부식과 같은 특정 특성으로 인해 전기 도금 분야에서 널리 사용됩니다. 저항성, 내마모성, 경도, 강도를 갖추고 있습니다. 전기도금 분야에서 차아인산나트륨 사용량 증가와 금속 표면 전기도금 증가는 차아인산나트륨 시장 성장을 견인하고 있습니다. 전기도금 분야는 항공 부품, 기계 제작 등에서 수요가 크게 증가하고 있습니다. 따라서 항공 산업과 같은 특정 산업의 성장은 전기도금 분야에 대한 수요를 급증시켰고, 이는 차아인산나트륨 시장의 주요 성장 동력이 되었습니다. 예를 들어, 민간항공부(Ministry of Civil Aviation)가 발표한 보고서에 따르면 2022년 4월부터 2023년 4월까지 전월 대비 성장률은 약 22.18% 증가했습니다. 따라서 여러 최종 사용 산업의 성장으로 인해 전기 도금 분야에 대한 수요가 크게 증가하고 있으며, 이는 차아인산나트륨 시장의 상당한 성장에 기여하고 있습니다.

수처리 수요 증가가 시장 성장을 촉진하고 있습니다.

차아인산나트륨은 물의 금속 이온 함량을 최소화하는 환원제로 매우 선호됩니다. 차아인산나트륨은 산업 폐수 처리에 유용합니다. 산업 폐수 처리에서 차아인산나트륨은 구리, 니켈, 철과 같은 금속을 제거하는 데 사용됩니다. 차아인산나트륨은 안전하고 효과적인 수처리제입니다. 산업화 활동의 증가로 수역으로 배출되는 폐기물과 오염 물질이 증가했습니다. 이는 수질을 오염시키고 건강 문제를 유발하며 수생 생물을 파괴합니다. 따라서 수처리 화학 물질을 사용하는 것이 매우 중요합니다. 따라서 산업 및 가정 내 오염물질로 인한 수처리 활동에 대한 수요 증가는 차아인산나트륨 사용량 증가로 이어져 차아인산나트륨 시장 성장을 견인했습니다. 예를 들어, 니티 아요그(Niti Ayog)의 2022년 보고서에 따르면 인도에서 발생하는 일일 폐수는 2030년까지 24% 증가할 것으로 예상됩니다. 따라서 수처리 수요 증가는 차아인산나트륨 시장의 상당한 성장을 견인하고 있습니다.

주요 제약:

대체 물질의 존재는 시장 성장을 저해할 가능성이 높습니다.

인산나트륨, 비인산 프로피온산나트륨 등 다양한 대체 물질의 존재는 차아인산나트륨 시장 성장을 저해할 가능성이 높습니다. 이러한 화학 물질은 차아인산나트륨과 유사한 효과를 나타내며 화학, 전기 등 다양한 산업에서 널리 선호됩니다. 인산나트륨은 산성과 알칼리성 사이의 균형을 안정시키고 껍질 수명을 연장하는 특성으로 인해 매우 선호됩니다. 인산이 아닌 프로피온산나트륨은 다른 방부제보다 안전한 방부제이기 때문에 수요가 높습니다. 따라서 앞서 언급한 차아인산나트륨 대체제의 장점으로 인해 차아인산나트륨 시장은 시장 성장을 저해할 가능성이 높습니다.

향후 기회:

다양한 지역의 산업화 및 도시화 증가는 시장 성장의 기회로 작용합니다.

차아인산나트륨은 다양한 산업 및 상업 분야에 사용되어 온 화합물입니다. 산업화 활동의 증가는 수처리 분야에 대한 수요 증가로 이어지고 있습니다. 산업 및 생활 독소가 수역으로 무분별하게 배출됨에 따라 차아인산나트륨 관련 화학물질에 대한 수요가 증가하고 있습니다. 따라서 개발도상국의 도시화와 더불어 산업화 활동이 증가함에 따라 차아인산나트륨 시장 성장이 촉진될 것으로 예상됩니다. 전자 및 자동차 부품 생산 증가는 차아인산나트륨 시장 성장의 촉매제 역할을 합니다. 더욱이, 차아인산나트륨은 제약 및 세라믹 산업에서 수요가 높습니다. 따라서 최종 사용 산업의 성장 촉진은 차아인산나트륨 시장에 상당한 성장 기회를 제공할 것입니다.

글로벌 차아인산나트륨 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2030 |

| 2030년 시장 규모 | 11억 6,846만 달러 |

| CAGR (2023-2030) | 5.1% |

| 등급별 | 전기 및 산업 |

| 용도별 | 촉매 및 안정제, 환원제, 화학 중간체 및 기타 |

| 최종 사용 산업별 | 화학, 전기, 제약, 수처리 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | 솔베이, 닛폰 케미컬 공업, 시그마-알드리치, 황강 취안왕 화학, 후베이 스카이레이크 화학, 장쑤 다나이 화학, 후베이 싱파 화학 그룹, 장시 푸얼신 제약 화학, 장쑤 캉샹 산업 그룹 |

| 포함 지역 | |

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베네룩스 기타 국가 유럽 |

| 아시아 태평양 | 중국 한국 일본 인도 호주 아세안 기타 아시아 태평양 |

| 중동 및 아프리카 | GCC 터키 남아프리카 공화국 기타 중동 및 아프리카 |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 지역 |

| 보고서 범위 | 매출 전망, 경쟁 환경, 성장 요인, 제약 또는 과제, 기회, 환경 및 규제 환경, PESTLE 분석, PORTER 분석, 핵심 기술 환경, 가치 사슬 분석, 비용 분석, 지역 동향 및 예측 |

차아인산나트륨 시장 부문 분석:

등급별:

등급 부문은 전기 및 산업용으로 분류됩니다. 2022년에는 전기 부문이 가장 높은 시장 점유율을 차지했으며, 전체 차아인산나트륨 시장에서 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 전기 등급은 무전해 니켈 도금에 사용됩니다. 차아인산나트륨은 자동차 및 전자 산업에서 무전해 니켈 도금의 주요 용도로 널리 사용됩니다. 따라서 전 세계적으로 성장하는 자동차 및 전자 산업은 이 화학 물질에 대한 수요 증가로 이어지고 있습니다. 예를 들어, 국제무역협회(International Trade Association)에 따르면 미국은 자동차 부품 및 차량 판매가 활발하며 세계에서 두 번째로 큰 시장입니다. 또한 협회는 2019년 미국 자동차 산업에 대한 총 외국인 직접 투자(FDI)가 약 1,433억 달러에 달했으며, 자동차 산업이 혁신의 선두에 서 있고 새로운 R&D 프로젝트가 산업을 혁신하기 위해 지속적으로 진행되고 있기 때문에 자동차 산업의 성장은 크게 증가할 것으로 예상한다고 밝혔습니다. 따라서 성장하는 자동차 산업은 차아인산나트륨 시장에서 전기 등급 부문의 상당한 성장으로 이어지고 있습니다.

용도별:

용도별 부문은 촉매 및 안정제, 환원제, 화학 중간체 등으로 분류됩니다. 2022년 환원제 부문은 전체 차아인산나트륨 시장에서 가장 높은 시장 점유율을 차지했으며, 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 차아인산나트륨은 자동차, 화학, 전자 산업 등 다양한 산업 분야에서 환원제로 널리 사용됩니다. 이 화합물은 이러한 산업에서 무전해 니켈 도금의 환원제로 사용되기 때문에 선호됩니다. 또한, 차아인산나트륨은 산업 폐기물을 물에 방류하기 전에 금속 이온 함량을 완화하는 환원제 역할을 합니다. 따라서 환원제로서 차아인산나트륨의 다기능적 특성으로 인해, 환원제 부문은 전체 차아인산나트륨 시장에서 상당한 성장을 경험하고 있습니다.

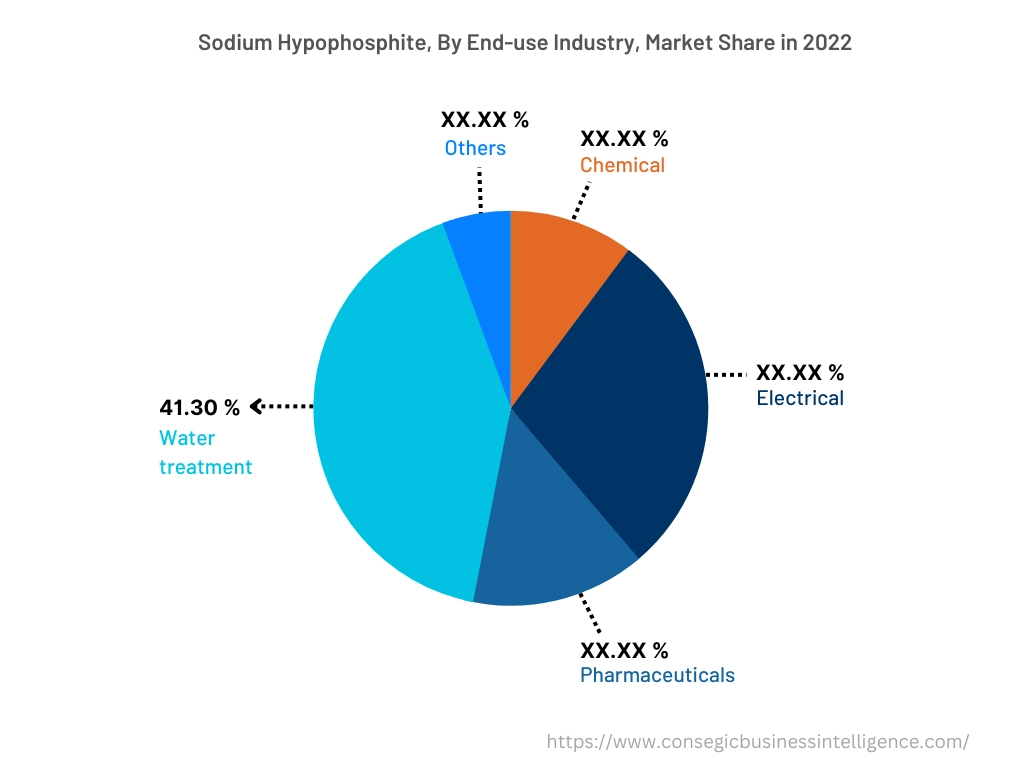

최종 사용 산업별:

최종 사용 산업 부문은 화학, 전기, 제약, 수처리 및 기타로 분류됩니다. 2022년 수처리 부문은 41.30%로 가장 높은 시장 점유율을 차지했으며, 전체 차아인산나트륨 시장에서 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 차아인산나트륨은 주로 산업용 수처리에 사용됩니다. 또한, 산업 및 생활 독소가 수역으로 무분별하게 배출되어 심각한 건강 문제를 야기하고 수생 생물의 멸종을 초래했습니다. 차아인산나트륨은 강력한 환원제이며, 물에서 금속 이온을 제거하는 데 사용할 수 있습니다. 따라서 수처리 화학 물질을 사용하는 것이 매우 중요했으며, 수처리 부문은 차아인산나트륨 시장에서 주요 성장 추세를 보이고 있습니다.

지역별:

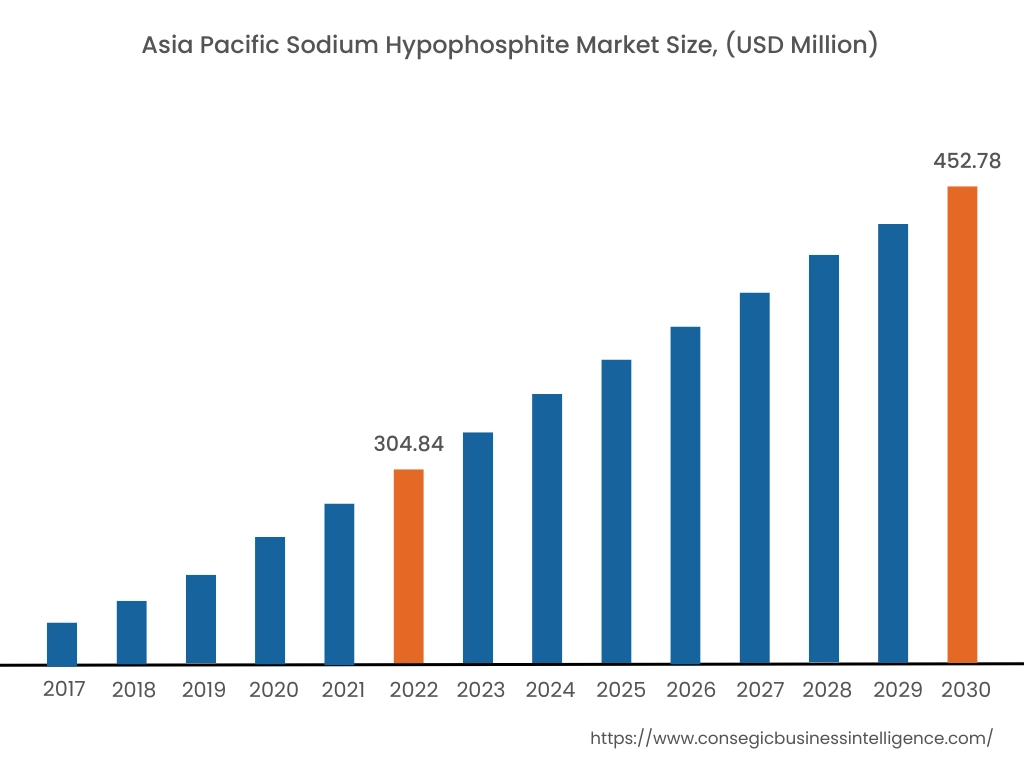

지역별 부문에는 북부 아메리카, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카.

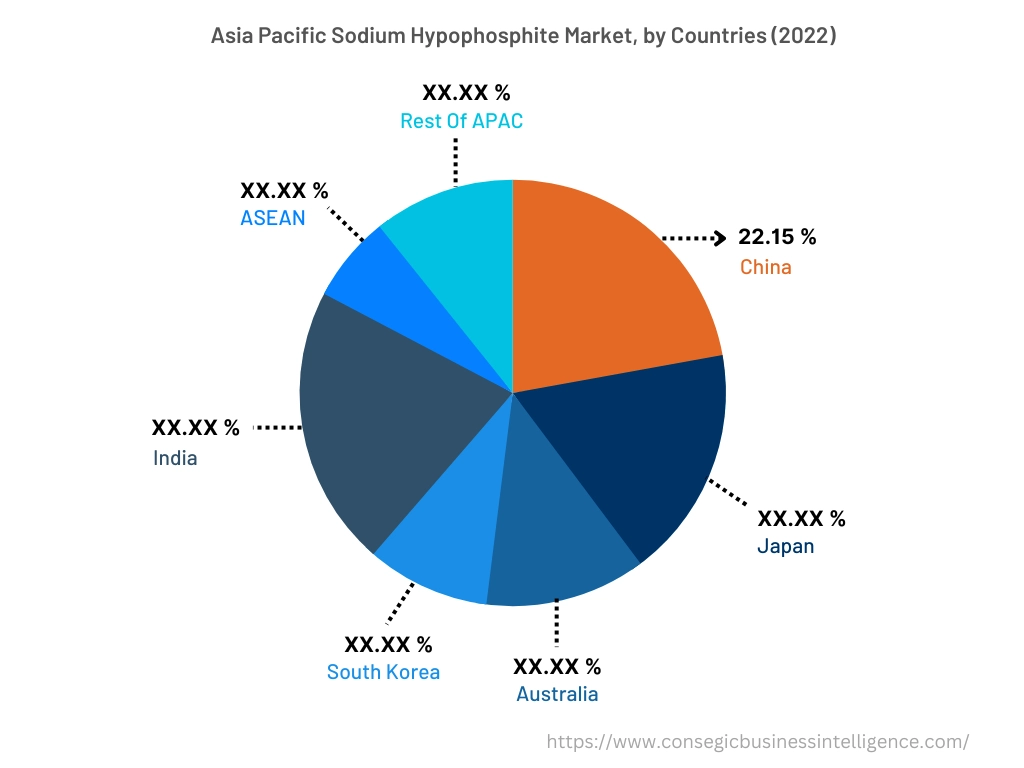

2022년 아시아 태평양 지역은 38.55%의 가장 높은 시장 점유율을 기록했으며, 시장 규모는 3억 484만 달러로 2030년에는 4억 5,278만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 기준 연도인 2022년 기준 22.15%의 가장 높은 시장 점유율을 차지했는데, 이는 중국에 위치한 차아인산나트륨 시장의 주요 기업들 덕분입니다. 아시아 태평양 지역은 자동차 산업의 급격한 성장으로 차아인산나트륨에 대한 수요가 급증하고 있습니다. 이 화합물은 전기 도금의 환원제로 널리 사용되며, 부식성이 없고 고강도이며 내열성이 뛰어납니다. 따라서 차아인산나트륨의 특수한 특성으로 인해 자동차 산업 전반에 걸쳐 널리 선호되고 있습니다. 예를 들어, IBEF에 따르면 2023년 3월 승용차, 삼륜차, 이륜차, 사륜차의 총 생산량은 약 20,04,592대였습니다. 이러한 수요는 중산층의 가처분소득 증가와 아시아 태평양 지역의 젊은 인구 증가에 기인합니다. 따라서 아시아 태평양 지역은 차아인산나트륨 시장에서 전 세계적으로 우위를 점해 왔습니다.

그러나 북미는 예측 기간 동안 6.3%의 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 파생물, 특정 화합물, 난연제 등에 대한 수요 증가로 인해 이 지역의 차아인산나트륨 시장 소비 및 수요가 증가할 것으로 예상됩니다.

주요 내용 업체 및 시장 점유율 분석:

차아인산나트륨 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량을 갖추고 있으며, 광범위한 제품 포트폴리오와 유통 네트워크를 통해 시장에서 탄탄한 입지를 구축하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 확장과 시장 점유율 확대에 집중하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

- 닛폰 화학 공업 유한회사

- 후베이 스카이 레이크 화학 유한회사

- 장쑤 다나이 화학 유한회사

- 후베이 싱파 화학 그룹 주식회사

최근 업계 동향:

- 2022년 2월, 세계적인 특수 소재 제조업체인 아르케마(Arkema)는 애슐랜드(Ashland)의 고성능 접착제 사업부 인수를 완료했습니다. 이번 인수는 아르케마가 접착제 솔루션 부문을 강화하는 중요한 발판이 되었으며, 2024년까지 순수 특수 소재 전문 기업으로 도약한다는 목표를 가지고 있습니다.

- 2023년 4월, 다국적 화학 기업인 솔베이(Solvay)는 새로운 지속 가능한 바이오폴리머 개발을 위해 징코 바이오웍스(Ginkgo Bioworks)와 전략적 협력을 발표했습니다. 이번 협력은 생명공학 분야에서 솔베이의 입지를 강화할 것이며, 솔베이 사업 모듈의 중요한 성장 궤도를 제시할 것입니다.